Jak na stoprocentní financování nákupu nemovitosti

Regulací ČNB z roku 2016 zájemci o stoprocentní financování nákupu nemovitosti nezmizeli. Spíš byli donuceni koupi buď odložit nebo se situaci přizpůsobit. K získání stoprocentní hypotéky se tak dnes využívají nejčastěji dvě řešení:

- 1. kombinované financování nebo

- 2. zajištění další nemovitostí.

1. Kombinované financování 80+24% nebo 90+14%

Ačkoliv stanovisko ČNB vzhledem k bankám je jasné (nad 80/90% cen nemovitostí úvěr neposkytovat, mezi 80 a 90% pak maximálně 15% objemu produkce), nevztahuje se toto doporučení na společnosti poskytující doplňkové financování, tedy stavební spořitelny, nebankovní poskytovatele půjček ani banky v případě poskytnutí spotřebitelských úvěrů.

V praxi tak klient sjednává 80/90% hypotéku a zbytek prostředků financuje jiným úvěrem.

ČNB na základě dohlídek v jednotlivých bankách tlačí na omezení této praxe a v reakci na to dnes již většina bank kontroluje v registrech sjednání dalších úvěrů k datu schvalování hypoték a zajištěných úvěrů ze stavebního spoření. Některé jsou ještě dále a totéž kontrolují i k čerpání úvěrů, tedy v okamžiku, kdy skutečně posílají klientovi/prodávajícímu prostředky. Častou praxí je pak požadavek na doložení výpisů z účtu klienta jako důkaz připravených vlastních peněz v plné nebo většinové výši. Zcela nekontrolujících bank dnes zůstává minimum a trendem je jejich úplné vymizení.

Fungujícím řešením je tak výběr banky, která registry kontroluje pouze při schvalování úvěru a koupi nemovitosti přes kupní smlouvu (kterou obdrží banka) a „smlouvu o smlouvě budoucí kupní“, kterou klient dává např. stavební spořitelně, u které řeší svých 20%. Banka, která poskytuje hypotéku, je tak při správném postupu „slepá“ a doplňkový úvěr nezaznamená.

Extrémní případy

Extrémním případem je pak půjčka „vlastních prostředků“ na rodná čísla rodičů, sourozenců apod., kterou si klient po vyčerpání peněz z hypotéky následně převede na sebe. Opět platí, že banka je mnohem přísnější na zajištěný úvěr (tedy např. hypotéku) než na drobnější doplňkové půjčky. Poskytnutí spotřebitelského úvěru a následně hypotéky by tak vadilo, obráceně nikoliv.

Stejně tak se můžeme setkat i s faktem, že někteří poskytovatelé menších, nezajištěných půjček nejsou zaznamenatelní v bankovním registru (tzv. „BRKI“ – bankovní registr klientských informací) ani v nebankovním (nejčastěji SOLUS). Do toho se navíc část bank nedívá. Opět tedy lze najít mezeru v regulaci, která předepisuje povinnost pouze části trhu, kdy fakticky staví poskytovatele půjček proti sobě.

Nevýhody

Nevýhodou tohoto kombinovaného postupu je především vyšší měsíční zatížení.

Nejčastěji se jako doplňkový úvěr používá stavební spoření, kde se úroková sazba pohybuje okolo 5% ročně (tedy výš než hypotéky, které jsou aktuálně oceněny sazbou okolo 3% ročně). Měsíční splátku dál navyšuje kratší splatnost úvěru, která je okolo 20-ti let oproti 30 i 40-ti letům u hypoték.

Zjednodušeně tak každých půjčených 100.000,- přes hypotéku nebo stavební spoření zajištěné nemovitostí stojí měsíčně přibližně 400,- na dobu 30 let. 100.000,- doplňkovým úvěrem pak stojí přibližně 700,- měsíčně na dobu 20 let.

Výsledkem je tak zhruba deseti procentní navýšení měsíční splátky úvěrů, oproti jednoduché „všeúvěrující“ hypotéce. Tento argument je pak odpůrci regulace používaný nejčastěji: „mladé rodiny si bydlení stejně pořídí, jen platí víc“.

Nebezpečí

Velkým nebezpečím pak může být konec fixace úrokových sazeb na obou úvěrech, kdy při nárůstu sazby skokově vzrostou obě splátky. Proto uvedený postup vyžaduje větší péči právě s ohledem na změnu fixace.

Zjednodušeně lze očekávat vyšší cenu nemovitosti, která v kombinaci s umořením („splacením“) části dluhu může umožnit refinancování obou úvěrů do jednoho s nižší splátkou (při stejné sazbě) nebo jen mírně vyšší (při rostoucí sazbě). Specifickou kapitolou jsou ale rozdíly v době fixace, případné sankce, nebo kolísání hodnoty nemovitosti, stejně jako reálný efekt prodloužení splatnosti doplňkového úvěru.

2. Zajištění další nemovitostí

Toto řešení je velmi populární u mladších klientů, jejichž rodiče mohou poskytnout svoji nemovitost do zástavy, případně u klientů, kteří již jinou nemovitost k dispozici mají.

V praxi tak klient zastavuje bance kupovanou i již současně vlastněnou nemovitost tak, aby výše úvěru činila méně, než 80% hodnoty zastavených nemovitostí.

Pokud použijeme příklad z praxe předchozího článku a budeme chtít poskytnout úvěr na koupi, rekonstrukci i na zaplacení daně (tedy opravdu 0,- vlastních prostředků), měli bychom bance poskytnout nemovitosti v hodnotě 3.225.000,- (tedy tak, aby 2.000.000,- na koupi, 500.000,- na rekonstrukci a 80.000,- na daň činilo max. 80% hodnoty zástavy). Ačkoliv klient financuje 100% svého záměru (potřebných peněz), pro banku jde o 80% úvěr.

Ve chvíli, kdy klientův dluh klesne pod 80% hodnoty jedné z nemovitostí, je možné druhou ze zástavy vyvázat. Jen je potřeba počítat s poplatkem za změnu smlouvy (dnes cca 3-4.000,-) a faktem, že toto není dáno smluvně. Podmínky se tedy mohou měnit, stejně jako hodnota nemovitostí může časem kolísat. Nelze se tedy spoléhat, že nemovitost bude ke konkrétnímu datu vyvázána.

Například klient, který zakoupil bytový dům v roce 2015 na 80% financování, bude mít při vyvázání v roce 2018 problém – z dnešního pohledu jde o hypotéku za účelem pronájmu a tedy maximální doporučený i uplatňovaný poměr dluhu a hodnoty je 60%.

Na druhou stranu s tímto u bytů a rodinných domů banky obecně nemají problém a žádosti vyřizují kladně. Překážkou je tak spíše nalezení vhodné nemovitosti v rodině a kombinace osobních vztahů a rizika – v případě nesplácení dětí tak např. rodiče mohou přijít o střechu nad hlavou.

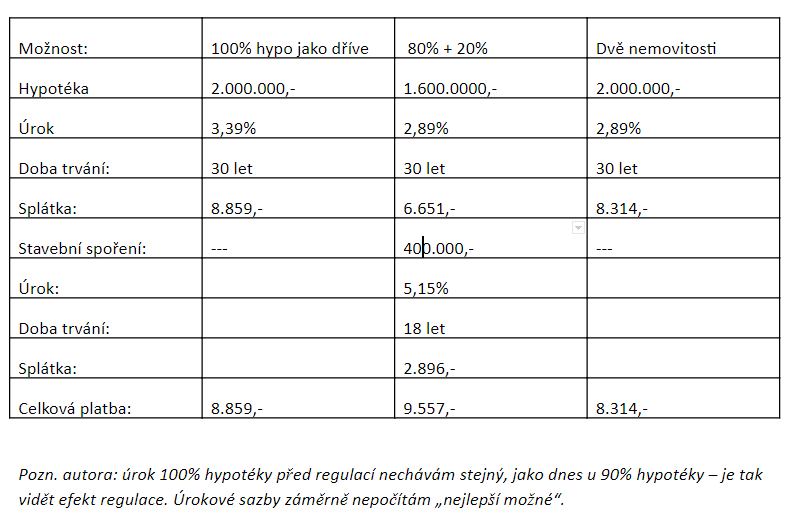

V praxi pak jednotlivé možnosti vypadají pro koupi nemovitosti za 2.000.0000,- bez nutné rekonstrukce a platby daně třeba takto:

Stoprocentní financování není zas tak nedosažitelné

Velmi zjednodušeně tak dnes 100% financování nepředstavuje překážku. V praxi si opět většina klientů nemovitost prostě koupí a regulace pro ně představuje „jen“ navýšení nákladů a nutnost spolehnutí se na odborníka.

Zejména u souběhu dvou úvěrů je potřeba precizní textace smluv a načasování jednotlivých kroků (podání žádosti, podpis smluv, čerpání úvěrů), které bankovní pobočky vyřešit neumí.

Doplňkové úvěry (bez zajištění nemovitostí) navíc nepodléhají ani regulaci z 1.10.2018, tedy omezení celkových splátek vzhledem k příjmům. Na kombinovanou, dražší variantu tak dosáhnou paradoxně i klienti, kteří by příjmem nedosáhli na regulací zrušenou stoprocentní hypotéku.

Otázkou pak zůstává smysl regulace, která tak od stoprocentního financování odrazuje spíš jen nezkušené klienty bez informací a poradců.